關于卓信

關于卓信

熱門專題

熱門專題

境外投資備案文章

應對FDI投資新政整體解決方案

2020年4月17日印度政府發布FDI投資政策的修訂稿,將中國投資納入到政府審批范疇。在該政策調整下,所有來自中國自然人、中國公司或中國資本的直接或間接投資都須經印度央行、各行業相關政府部門以及內政部等部委的逐一批復后才能進入印度。據以往實操經驗來看,政府審批流程通常在六個月至兩年不等。 該政策在中國出海圈和印度商界引起了廣泛的討論和不滿。盡管有消息稱印度政府有可能會出臺快速審批機制,但截止到目前,除了官網更新了申請指導外,還沒有任何有望快速獲批的文件釋出。

1540

1540

境外FDI投資,是需要實行核準管理,還是備案管理?

近年來,越來越多的中國企業前往海外投資,根據我國法律規定,企業在前往海外投資前,需要按照商務部和省級商務主管部門的相關規定,實行對外投資備案和核準管理。 那么,核準管理和備案管理有什么區別?哪些情況下必須要經過核準,方可投資,哪些情況下需要備案呢?下面我司進行了詳細梳理。 我們首先來看,核準管理和備案管理有什么區別? 企業境外投資涉及敏感國家和地區、敏感行業的,需要實行核準管理。企業其他情形的境外投資,需要實行備案管理。

1234

FDI備案和ODI備案的區別

FDI備案和ODI備案的區別 FDI備案和ODI備案兩者的區別在于一個代表著外資向中國的投資,一個代表著中國向海外的投資。 FDI外國直接投資,比如外資在中國投資 ODI海外直接投資,比如中國向海外投資。FDI英文全稱Foreign Direct Investment,是指一國的投資者將資本用于它國的生產或經營,并掌握一定經營控制權的投資行為。也可以說是一國(地區)的居民實體(對外直接投資者或母公司)在其本國(地區)以外的另一國的企業(外國直接投資企業、分支企業或國外分支機構)中建立長期關系,享有持久利益并對之進行控制的投資,這種投資既涉及兩個實體之間最初的交易,也涉及二者之間以及不論是聯合的還是非聯合的國外分支機構之間的所有后續交易。

877

如何利用香港公司進行回程投資?(干貨分享)

返程投資作為一種常見的概念,具有跨境業務,特別是海外投融資需求。 通常,回程投資的過程涉及一層或多層海外殼公司,實際相關資本或股權的最終控制人是國內居民。 從概念上講,回程投資是指境內居民直接設立或間接控制的境外企業,即通常稱為特殊目的公司,目的是通過其持有的境內企業資產或權益在境外進行股權融資SPV,然后回國開展直接投資活動。簡單來說就是出去回來的操作。

953

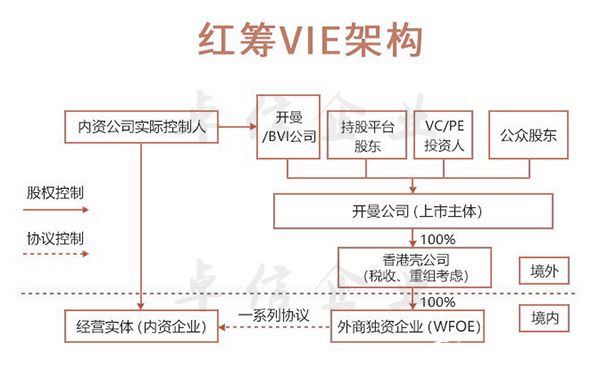

VIE37號文備案過程中6個關鍵點

境外部分 1. 為何設置BVI?——BVI作為創始股東的持股主體,股東用自己100%持有的BVI公司持有其在Cayman公司的股份,而非個人直接在開曼持股,若以后Cayman公司有分紅或者出售股票所得收入,該項收入進入BVI公司而非個人,BVI免稅且具保密性,股東避免了被立即征收個稅,具有遞延納稅或者可能免稅的功能。除此之外,股東用BVI持有其在Cayman的股份,如今后其Cayman股權產生交易,用BVI來執行也更加方便。BVI作為持股主體還有其他方面的好處,不贅述。

984

微信咨詢

微信咨詢